Bạn đang xem bài viết Điều kiện và thủ tục vay ngân hàng mua nhà tại Neu-edutop.edu.vn bạn có thể truy cập nhanh thông tin cần thiết tại phần mục lục bài viết phía dưới.

Có nhiều người phấn đấu cả đời đều khó mua một căn nhà, do một số lý do tài chính hay cá nhân mục tiêu này của nhiều người bỏ lỡ. Hình thức vay vốn ngân hàng để mua nhà không hề xa lạ nhưng điều kiện hay thủ tục vay như thế nào, cùng nhau tìm hiểu nhé.

Điều kiện vay mua nhà trả góp

Để làm thủ tục vay tiền ngân hàng mua nhà trả góp , bạn cần thỏa các điều kiện sau đây:

Đối với đối tượng vay vốn

-

Phải là người Việt Nam hoặc có vợ hoặc chồng là người nước ngoài, độ tuổi từ 22- 70 tuổi, đủ năng lực pháp luật và hành vi nhân sự.

-

Có sổ hộ khẩu/ KT3/giấy tạm trú theo quy định của nhà nước.

-

Các giấy tờ cá nhân: chứng minh nhân dân/ thẻ căn cước, giấy kết hôn nếu khách hàng đã kết hôn, nếu khách hàng còn độc thân thì phải có giấy xác nhận độc thân của địa phương thường trú.

-

Đặc biệt, đối tượng phải chứng minh bản thân có thu nhập ổn định, đảm bảo khả năng trả nợ đúng hạn ký kết.

Điều kiện tiên quyết là bạn phải có quốc tịch Việt Nam

Điều kiện tiên quyết là bạn phải có quốc tịch Việt Nam

Đối với mức thu nhập của đối tượng vay vốn

Các thu nhập từ lương cơ bản:

-

Hợp đồng lao động (còn thời hạn) hoặc quyết định công tác.

-

Sao kê tài khoản nhận lương (bản gốc) từ 3 -6 tháng gần nhất hoặc hơn tuỳ vào quy định của ngân hàng.

Điều kiện về mức thu nhập của người vay cần có giấy tờ chứng minh

Điều kiện về mức thu nhập của người vay cần có giấy tờ chứng minh

Các thu nhập ngoài lương cơ bản:

-

Nguồn thu nhập từ cho thuê (cho thuê nhà, thuê xe, v.v), bạn phải có giấy tờ chứng minh mình là chủ của chiếc xe, ngôi nhà đó như hợp đồng cho thuê tài sản hoặc chứng từ nhận tiền thuê 3 kỳ gần nhất, giấy tờ pháp lý tài sản cho thuê, ảnh chụp tài sản cho thuê.

-

Nguồn thu nhập từ kinh doanh: Giấy đăng ký kinh doanh, báo cáo tài chính, báo cáo thuế (3 năm gần nhất), sổ theo dõi thu chi, sao kê tài khoản ngân hàng, v.v.

Thủ tục, quy trình vay tiền mua nhà:

Bước 1: Chuẩn bị hồ sơ

Hồ sơ bao gồm:

-

Giấy đề nghị vay vốn (theo mẫu ngân hàng cung cấp)

-

CMND/CCCD còn hiệu lực

-

Hộ khẩu thường trú/ Sổ tạm trú/KT3/Giấy xác nhận tạm trú

-

Giấy xác nhận tình trạng hôn nhân

-

Giấy chứng nhận quyền sở hữu căn nhà định mua và hợp đồng mua bán (bản sao)

-

Giấy tờ chứng minh thu nhập: Hợp đồng lao động, sao kê bảng lương hoặc Giấy xác nhận lương, bảng thanh toán tiền lương có đóng dấu của doanh nghiệp.

-

Nếu nguồn thu nhập xuất phát từ hoạt động sản xuất kinh doanh, khách hàng cung cấp Đăng ký kinh doanh, báo cáo tài chính, báo cáo doanh thu 6 tháng gần nhất.

Bước 2: Thẩm định và đánh giá tài sản

Dựa vào thông tin và hồ sơ vay của khách hàng, phía ngân hàng sẽ tiến hành quy trình thẩm định gồm kiểm tra lịch sử tín dụng của khách hàng, thẩm định qua việc liên lạc gọi điện thoại, thẩm định thực tế nơi cư trú, nơi làm việc/kinh doanh và định giá tài sản đảm bảo chính căn nhà đang mua.

Khi hồ sơ đủ điều kiện vay vốn, ngân hàng sẽ phê duyệt khoản vay

Khi hồ sơ đủ điều kiện vay vốn, ngân hàng sẽ phê duyệt khoản vay

Bước 3: Đưa ra quyết định cho vay và quyết định giải ngân

Nếu thủ tục hồ sơ đủ điều kiện vay vốn, ngân hàng sẽ gửi đến khách hàng thông báo phê duyệt khoản vay, cấp tín dụng và tiến hành các thủ tục liên quan đến giải ngân.

Bước 4: Giám sát và thanh lý hợp đồng

Khi công chứng hợp đồng mua nhà xong, khách hàng cung cấp hợp đồng đó cho ngân hàng, ngân hàng giải ngân số tiền khách hàng đề nghị vay và chuyển số tiền đó đến tài khoản của bên bán nhà.

Quy trình vay vốn ngân hàng mua nhà thường mất khoảng 2 – 3 ngày cho đến vài tuần (tùy hồ sơ khách hàng).

Các phương thức, hình thức vay mua nhà

Hiện tại, các ngân hàng triển khai nhiều gói, hình thức cho vay linh động và thuận tiện cho người có nhu cầu vay tiền cho phép vay tiền mua nhà với số tiền lên đến 70 – 80 % giá trị căn nhà, thời gian vay kéo dài lên đến 25 năm tùy theo chính sách, chương trình ưu đãi ,nhìn chung việc vay tiền mua nhà thì có 2 dạng như sau:

Hiện tại có hai hình thức là vay thế chấp và vay tín dụng

Hiện tại có hai hình thức là vay thế chấp và vay tín dụng

-

Vay thế chấp: Dùng chính tài sản giá trị nhất của bạn để thế chấp hoặc dùng chính căn nhà bạn mua để thế chấp, điểm mạnh hình thức này là vay được nhiều tiền và thời hạn đến gần 35 năm.

Sai lầm thường gặp khi vay mua nhà

Xác định khoản vay chưa hợp lý

Mặc dù được vay đến 80% giá trị ngôi nhà nhưng bạn sẽ chịu áp lực lớn vì phải trả tiền lãi càng nhiều. Vì thế, mức vay tốt nhất là ở tầm 30 – 40 % giá trị căn nhà, và mỗi tháng bạn chỉ cần trích 28% tổng thu nhập để chi trả việc vay mua nhà.

Lựa chọn thời gian vay chưa hợp lý

Như việc xác định khoản vay thì thời hạn vay khoảng 25 năm, nhìn chung sẽ giảm gánh nặng tài chính nhưng nó gây ra áp lực tâm lý vì bạn đang cõng nợ gần 25 năm.

Khoản vay, thời hạn vay, quy định lãi suất là những yếu tố bạn cần tình toán kỹ khi vay

Khoản vay, thời hạn vay, quy định lãi suất là những yếu tố bạn cần tình toán kỹ khi vay

Không nắm rõ quy định lãi suất

Ngoài hai vấn đề trên, quy định lãi suất là yếu tố bạn cần để ý khi vay, các điều kiện, khoản phạt nếu như bạn trả lãi không đúng hẹn hay việc bị phạt nếu thanh toán toàn bộ khoản vay trước thời hạn, bạn đều phải nắm rõ để không bị chịu bất kỳ chi phí nào. Ngoài ra, 1 đến 2 năm đầu bạn sẽ nhận được lãi suất ưu đãi khi vay mua nhà, đây cũng là điều bạn cần phải chú ý, tính toán cẩn thận.

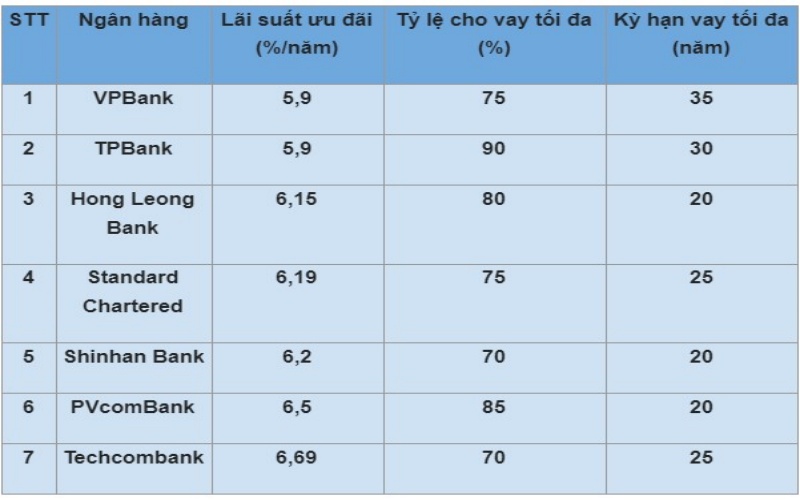

Tham khảo lãi suất vay một số ngân hàng ( tham khảo – 5/2021)

Phía trên là một số thông tin về điều kiện và thủ tục vay vốn ngân hàng mua nhà, mong rằng những thông tin trên giúp cho những ai đang có nhu cầu vay vốn thuận lợi và thành công.

>>Điều kiện và quy trình thủ tục vay vốn ngân hàng

>>Điều kiện và thủ tục vay vốn ngân hàng Agribank

>>Ngoại tệ là gì? Thủ tục đổi tiền đô tại ngân hàng

Kinh nghiệm hay Neu-edutop.edu.vn

Cảm ơn bạn đã xem bài viết Điều kiện và thủ tục vay ngân hàng mua nhà tại Neu-edutop.edu.vn bạn có thể bình luận, xem thêm các bài viết liên quan ở phía dưới và mong rằng sẽ giúp ích cho bạn những thông tin thú vị.